TODO CAFÉ POSSUI REDUÇÃO NO CEARÁ?

Sabemos que o café é um dos itens mais vendidos nos supermercados, sendo essencial para o café da manhã dos brasileiros e para se manter acordado durante um dia de trabalho agitado. Portanto, é considerado um item da cesta básica e, por conta disso, possui benefícios em diversos estados, inclusive no Ceará.

Mas afinal, todos os tipos de café se enquadram na redução da cesta básica?

Recentemente, uma nota explicativa foi divulgada, informando quais tipos de café não se enquadram na redução da base de cálculo da cesta básica no Estado do Ceará.

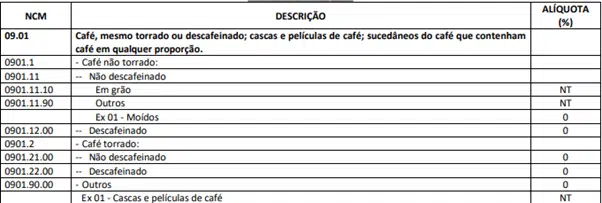

De acordo com a Lei 12.670, os cafés torrados e moídos estão incluídos no benefício, o que pode levar a entender que vários tipos seriam enquadrados. No entanto, a Nota Explicativa 004 de 2023 exclui os seguintes tipos de café:

- Café em cápsulas

- Café solúvel

- Café gourmet

- Café superior

Portanto, apenas o café torrado e moído comum se enquadra no benefício de redução da base de cálculo de 18% para 7%.

No que diz respeito ao PIS/COFINS, o produto está sujeito à alíquota zero de cesta básica de acordo com a Lei nº 10.925/2004, artigo 1º, inciso XXI.

Fontes:

NOTA EXPLICATIVA N° 004, DE 20 DE JULHO DE 2023

Mayara Rodrigues

Compartilhe:

Últimas notícias

Categorias