Tag: NCM 8516.80.10

-

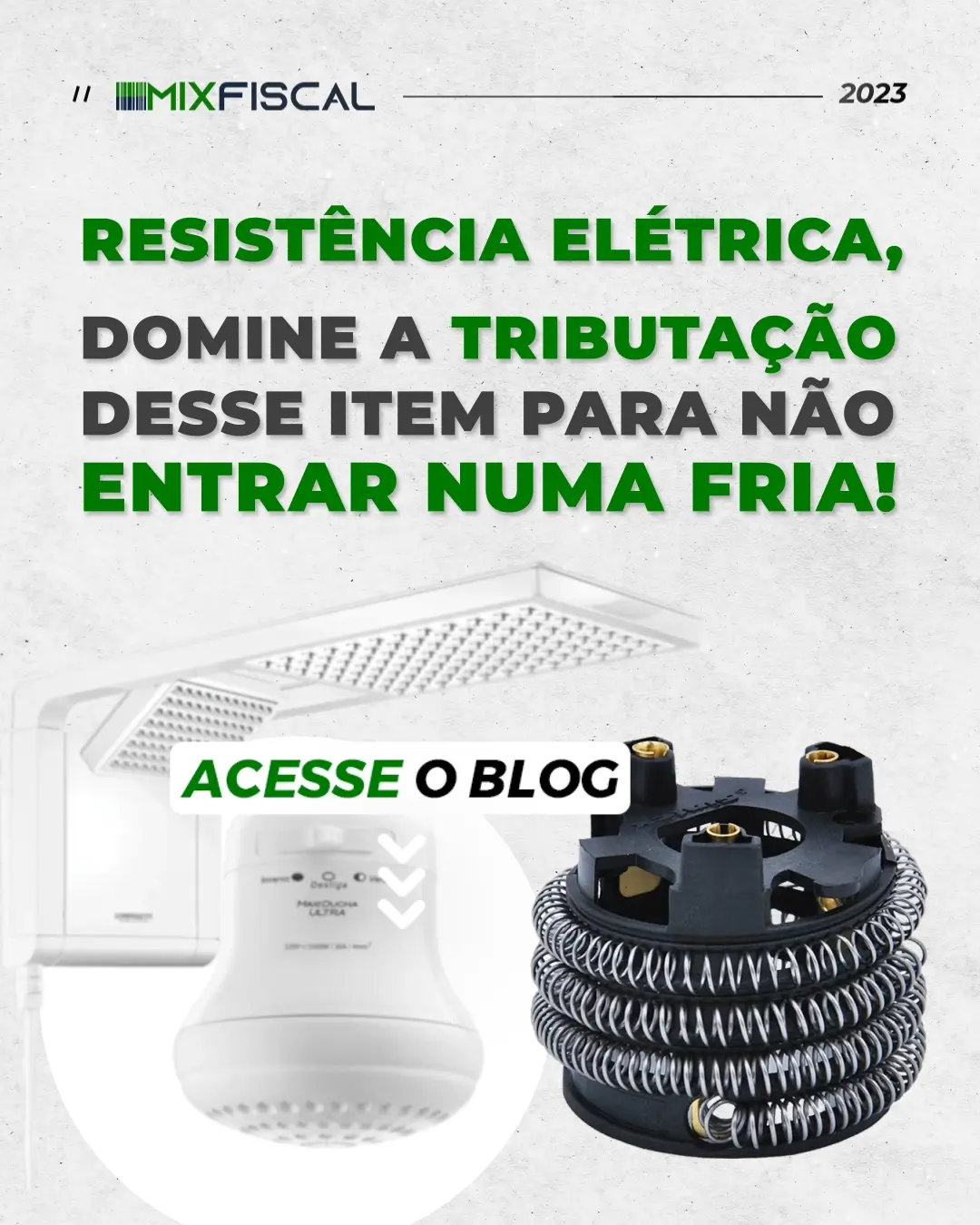

Classificação Fiscal – Resistência Elétrica

Quem nunca teve a resistência elétrica do nosso querido amigo chuveiro queimada e acabou entrando em uma “fria”?

A necessidade de um item tão pequeno mas tão importante na sua loja de materiais de construção ou até mesmo supermercado não pode passar despercebida, por isso vamos falar um pouco mais sobre esse produto e suas tributações, pra que você tenha seu cadastro de acordo com o entendimento do Fisco e também não entre numa fria.

Esse item é utilizado a fim de conter a transmissão de corrente elétrica para todo resto do circuito elétrico e dissipar energia térmica, possibilitando os aparelhos que necessitam de energia elétrica para o seu funcionamento, operem bem sua função sem que a carga elétrica os danifique.

Abaixo segue como exemplo algumas imagens desse item.

Selecionamos exclusivamente para você as informações necessárias para que o seu estabelecimento possua o amparo da Lei sobre esse produto.

A Resistência Elétrica classifica-se na NCM 8516.80.10 de acordo com a Tabela TIPI.

O item é tributado normalmente com as alíquotas básicas da operação de acordo com: Lei nº 10.833 de 2003 e Lei nº 10.637 de 2002.Fontes: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/legislacao/documentos-e-arquivos/tipi.pdf

Michel Castro.